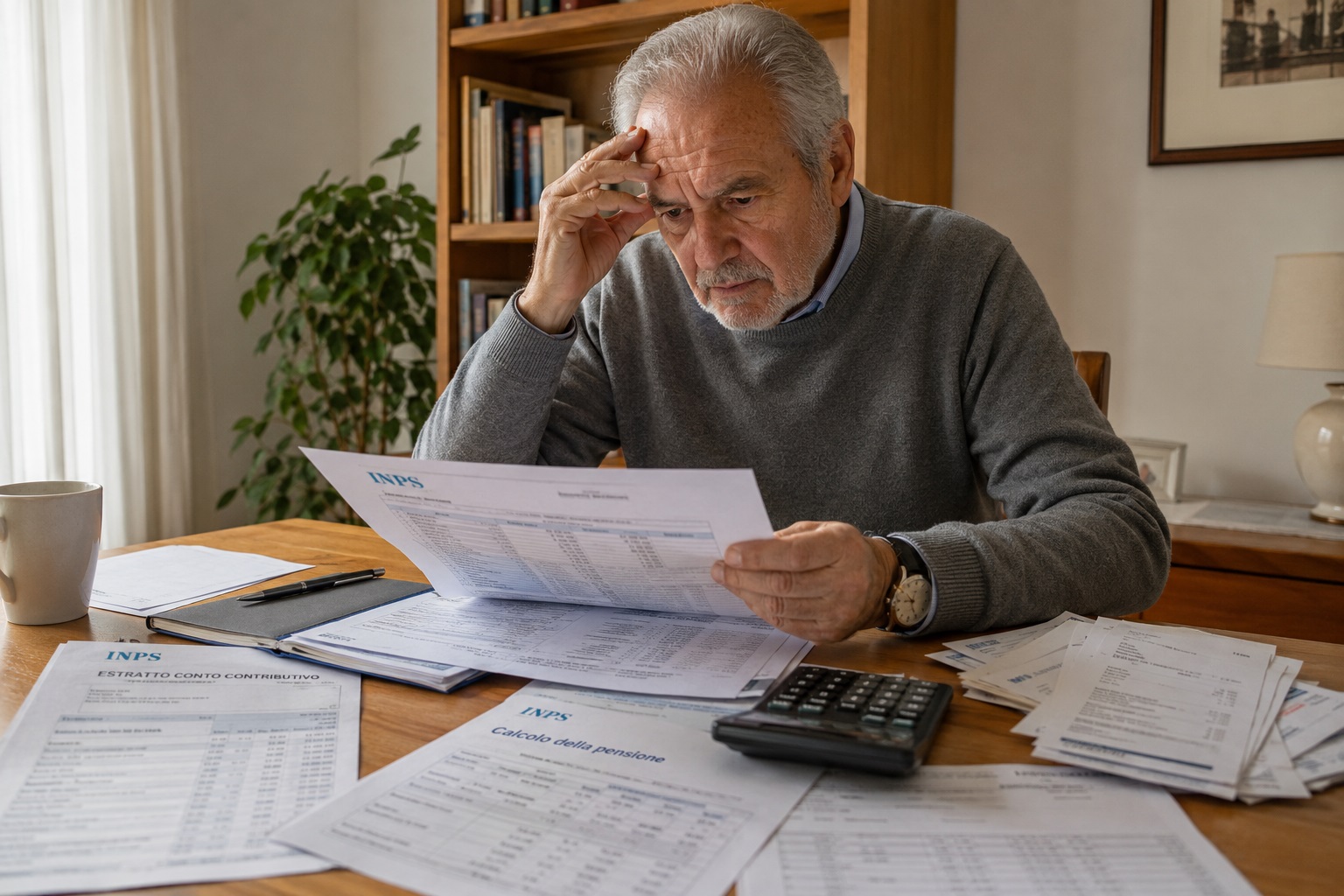

I lavoratori italiani stanno per affrontare un taglio netto all’assegno pensionistico a causa del passaggio definitivo al sistema contributivo nel 2026. Molti riceveranno centinaia di euro in meno ogni mese rispetto ai colleghi del passato. Ti spieghiamo come evitare brutte sorprese e capire quanto perderai davvero sul tuo futuro stipendio da pensionato.

Hai passato una vita intera a faticare, svegliandoti presto e versando ogni mese una parte dei tuoi soldi allo Stato. Ma quando arriverà il momento di goderti il meritato riposo, potresti ritrovarti con una sorpresa amara in tasca. Molti pensano che la pensione sia un diritto fisso, quasi una fotocopia dell’ultimo stipendio, ma la realtà oggi è molto diversa. Se hai iniziato a lavorare dopo il 1995, o se hai ancora molti anni davanti a te, le regole del gioco sono cambiate e non giocano affatto a tuo favore.

È un meccanismo silenzioso che mangia i tuoi risparmi senza che tu te ne accorga, finché non vedi il primo cedolino. Tutto dipende da come vengono contati i tuoi anni di fatiche, e purtroppo il nuovo metodo è molto più severo del vecchio. Ma per capire bene perché il tuo portafoglio potrebbe piangere, bisogna guardare dentro l’ingranaggio che decide la tua vecchiaia.

Perché il calcolo contributivo ti punisce

Il vero problema è che lo Stato non guarda più a quanto guadagnavi alla fine della carriera, ma a ogni singolo centesimo che hai versato durante tutta la vita. Una volta era più semplice: prendevi una buona paga negli ultimi anni e la tua pensione era alta. Oggi invece il sistema funziona come un salvadanaio privato: se per un periodo hai guadagnato poco o sei rimasto disoccupato, quel vuoto resterà lì per sempre.

Ogni anno di lavoro precario o di stipendio basso pesa come un macigno sul risultato finale. Questo significa che se hai avuto una carriera con alti e bassi, la tua rendita mensile sarà molto più bassa di quella dei tuoi genitori. Ti ritrovi a essere un semplice numero dentro un calcolatore freddo che non tiene conto dei tuoi sacrifici reali, ma solo della matematica.

Il passaggio dal vecchio sistema retributivo a quello attuale ha creato una voragine che colpisce soprattutto chi ha iniziato tardi a versare i contributi. Molti si chiedono se ci sia un modo per recuperare, ma la verità è che ogni buco contributivo diventa una perdita secca di denaro. È una situazione che mette ansia, specialmente se pensi a quanto costa la vita oggi. Eppure, c’è un dettaglio ancora più preoccupante che riguarda l’età in cui potrai finalmente smettere di lavorare, un fattore che sposta l’asticella sempre più in là.

Gli esempi pratici che fanno tremare il portafoglio

Per capire quanto sia profondo questo taglio, proviamo a guardare cosa succede a un lavoratore medio che guadagna circa millecinquecento euro al mese. Con il vecchio metodo, questa persona avrebbe preso quasi l’ottanta per cento del suo stipendio. Oggi, col sistema che guarda solo ai versamenti, rischia di scendere sotto i mille euro. La differenza è enorme e può cambiare drasticamente il tuo stile di vita, costringendoti a fare rinunce che non avevi previsto. Ecco alcuni casi specifici che mostrano come la tua busta paga futura si stia rimpicciolendo giorno dopo giorno:

Il lavoratore con carriera discontinua che perde fino al trenta per cento dell’assegno finale;

Il giovane che inizia a lavorare a trent’anni e si ritrova con una pensione minima nonostante i sacrifici;

L’impiegato che, pur avendo uno stipendio stabile, subisce il calcolo basato sulla media dei versamenti invece che sull’ultima busta paga;

Chi decide di uscire prima dal mondo del lavoro e viene penalizzato con un coefficiente di trasformazione più basso.

Questa lista di situazioni comuni fa capire che nessuno è davvero al sicuro da questo ridimensionamento. Il punto fondamentale è che il valore dei tuoi contributi viene moltiplicato per un numero che dipende dalla tua età. Più sei giovane quando vai in pensione, meno soldi ricevi ogni mese perché lo Stato prevede che vivrai più a lungo. È una sorta di tassa sulla longevità che rende tutto più complicato e che nasconde un’insidia ancora più grande legata all’inflazione e al costo del pane.

La trappola dell’aspettativa di vita e dei prezzi

Molti non considerano che la pensione non deve solo arrivare, ma deve anche bastare per comprare da mangiare e pagare le bollette. Il calcolo contributivo è legato a doppio filo all’andamento dell’economia nazionale. Se il Paese non cresce, anche i tuoi risparmi nel salvanaio dell’INPS restano fermi. È una beffa: lavori di più, ma i tuoi soldi valgono di meno perché il potere d’acquisto crolla. Se a questo aggiungi che le visite mediche costano e che la salute col tempo richiede più cure, capisci subito che quei pochi soldi che riceverai potrebbero non bastare mai.

Il rischio reale è quello di scivolare verso una povertà dignitosa ma soffocante, proprio nel momento in cui avresti bisogno di più tranquillità. Molti sperano in un aiuto dal governo o in qualche bonus dell’ultimo minuto, ma le casse dello Stato sono vuote e le regole diventano ogni anno più stringenti. La sensazione è quella di correre su un tappeto rullante che va all’indietro: più ti impegni, più la meta sembra allontanarsi. Esiste però un ultimo aspetto fondamentale, una sorta di ultima spiaggia che riguarda i fondi privati, che molti ignorano ma che potrebbe essere l’unica ancora di salvezza rimasta.