Molte persone si chiedono cosa succede se non riescono a raggiungere i 20 anni di contributi richiesti per la pensione di vecchiaia. Non tutti sanno che esistono comunque delle soluzioni per avere un trattamento economico in età avanzata, anche con pochi versamenti effettuati durante la vita lavorativa.

Se hai versato meno di 20 anni di contributi non significa che resterai senza alcun sostegno. In Italia il sistema previdenziale prevede diverse possibilità che ti permettono di ricevere comunque una pensione, anche se con tempi e regole differenti. Ci sono la pensione di vecchiaia contributiva, accessibile dai 71 anni con almeno 5 anni di contributi effettivi, oppure l’assegno sociale, che spetta dai 67 anni in caso di redditi bassi. Raggiungere i 20 anni resta però la strada più semplice per avere la pensione di vecchiaia ordinaria a 67 anni. Capire bene le differenze è fondamentale per non farti trovare impreparato.

Pensione di vecchiaia ordinaria: quando servono 20 anni di contributi

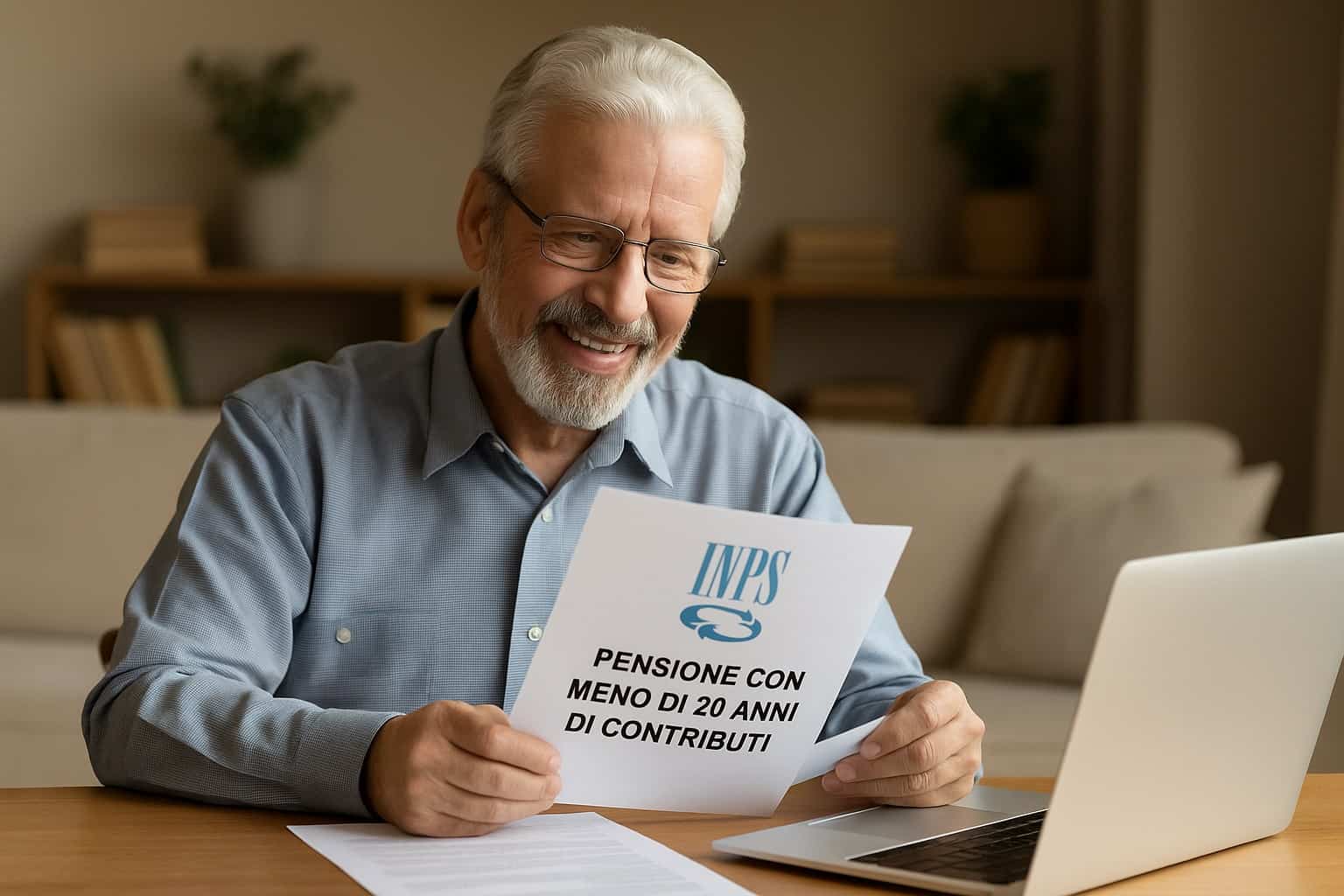

La pensione di vecchiaia ordinaria è quella più conosciuta e rappresenta l’obiettivo di gran parte dei lavoratori. Per ottenerla devi avere almeno 67 anni di età e 20 anni di contributi. Se rientri in questa situazione avrai diritto a una pensione calcolata in base ai tuoi versamenti e al sistema misto o contributivo. Raggiungere i 20 anni può sembrare difficile per chi ha avuto carriere discontinue, ma resta la soglia che ti garantisce un trattamento previdenziale regolare. Se non riesci a centrare questo requisito, niente panico: la legge ti offre comunque delle alternative. È importante però sapere che con meno di 20 anni non puoi accedere a questa formula, ma dovrai puntare alle altre possibilità previste.

Pensione di vecchiaia contributiva: l’opzione con almeno 5 anni di versamenti

Per chi non ha raggiunto i 20 anni ma ha versato almeno 5 anni di contributi effettivi, esiste la pensione di vecchiaia contributiva. Si tratta di una misura che ti permette di avere una pensione, ma solo a partire dai 71 anni. Questa regola è stata pensata per non escludere del tutto chi ha carriere lavorative molto brevi o discontinue. Tieni presente però che la pensione sarà calcolata interamente con il metodo contributivo, quindi dipenderà esclusivamente da quanto hai effettivamente versato.

Ecco le situazioni principali da ricordare:

Con meno di 5 anni di contributi non hai diritto alla pensione contributiva.

Con almeno 5 anni puoi accedere, ma solo dai 71 anni.

L’importo dipenderà esclusivamente dai tuoi versamenti.

È una soluzione utile per chi, pur non avendo raggiunto i 20 anni, ha comunque qualche anno di contributi da valorizzare.

Assegno sociale: la soluzione per chi non ha contributi sufficienti

Se invece non hai nemmeno 5 anni di contributi, oppure la tua situazione economica è molto fragile, puoi comunque richiedere l’assegno sociale. Non si tratta di una pensione contributiva, ma di una prestazione assistenziale riconosciuta dall’INPS a partire dai 67 anni di età. Per ottenerla non servono contributi, ma devi rispettare dei limiti di reddito personale o familiare. L’importo non è molto alto, ma rappresenta un aiuto concreto per chi altrimenti non avrebbe alcun sostegno.

L’assegno sociale viene aggiornato ogni anno e può essere integrato con altre misure di welfare. È importante sottolineare che non è reversibile e non si trasmette ai familiari, ma resta una rete di sicurezza fondamentale per molte persone. In assenza di una pensione maturata con i contributi, questa prestazione può fare davvero la differenza.