Chi usa app come Satispay, PayPal o Revolut per dividere il conto della cena o fare piccoli regali deve prestare molta attenzione nel 2026. Anche se sembrano scambi privati e informali, l’Agenzia delle Entrate monitora la frequenza e gli importi, pronti a trasformare un gesto quotidiano in un sospetto di attività commerciale non dichiarata.

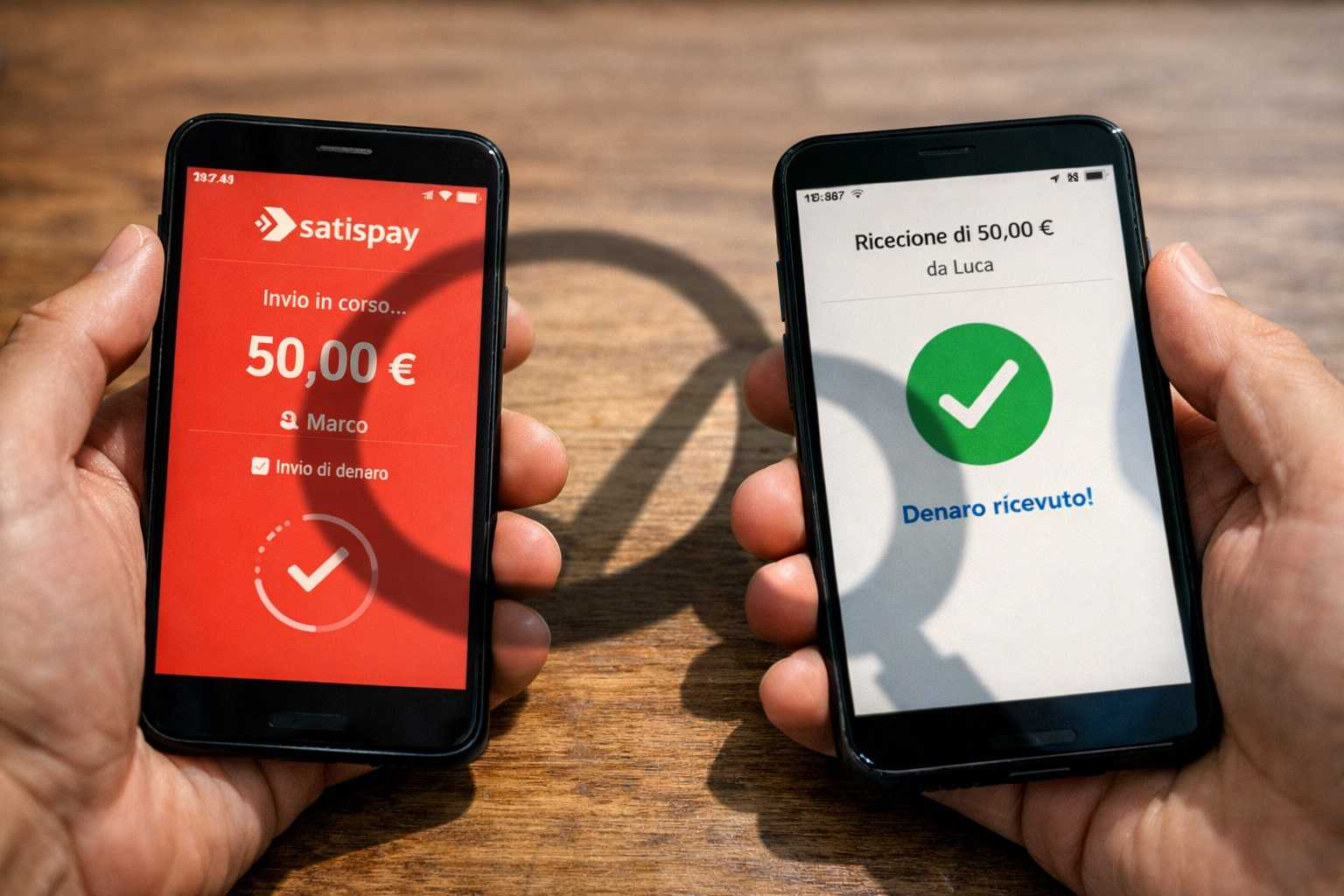

Ti è mai capitato di dividere il costo di una pizza o di un regalo di compleanno inviando la tua quota con un semplice “tap” sullo schermo? È una comodità incredibile che ha rivoluzionato il nostro modo di gestire il portafoglio. Ti senti al sicuro perché pensi che, trattandosi di pochi euro, nessuno verrà mai a chiederti conto di nulla. Eppure, proprio dietro questa apparente banalità, si nasconde un meccanismo di controllo che sta diventando sempre più raffinato e puntuale.

Il fisco non dorme e, soprattutto, non ignora le nuove tecnologie. Ogni volta che invii o ricevi denaro su Satispay o piattaforme simili, lasci una traccia digitale indelebile. Quello che per te è un semplice “rimborso” per una spesa comune, per un algoritmo potrebbe sembrare un compenso per una prestazione lavorativa. Ma c’è un limite invisibile, un numero di transazioni oltre il quale la tua posizione passa da “privato cittadino” a “soggetto sospetto”.

L’occhio elettronico del fisco sulle app di pagamento rapido

Le applicazioni di pagamento digitale non sono zone franche o paradisi fiscali tascabili. Al contrario, sono soggette alle normative sull’antiriciclaggio e alla comunicazione dei dati all’Anagrafe dei rapporti finanziari. Questo significa che l’Agenzia delle Entrate sa esattamente quanti soldi muovi ogni mese attraverso queste app. Il problema non è tanto la singola transazione da 20 euro, ma la costanza e la natura dei flussi che entrano sul tuo profilo.

Molti utenti utilizzano queste app per vendere oggetti usati o per ricevere piccoli pagamenti per lavoretti occasionali. Se il tuo profilo riceve dieci pagamenti ogni weekend, tutti della stessa cifra, il sistema automatizzato smette di credere che tu abbia così tanti amici generosi. Inizia invece a ipotizzare che tu stia gestendo una piccola attività in nero. Il rischio non è solo una sanzione amministrativa, ma l’obbligo di dover giustificare ogni singolo centesimo ricevuto negli ultimi anni.

C’è un dettaglio tecnico che spesso viene sottovalutato: la distinzione tra profilo “Consumer” e profilo “Business”. Molte persone utilizzano il profilo privato per scopi che il fisco considera professionali. Ma allora, come si fa a capire quando stiamo esagerando? Esistono dei segnali specifici che fanno scattare l’allarme nei server dei controllori, situazioni che sembrano innocue ma che in realtà attivano una procedura di verifica immediata.

I segnali che accendono la lampadina dei controllori del fisco

Non esiste una cifra fissa scritta sulla pietra, ma esistono dei comportamenti che il Fisco italiano considera “anomali” per un utente privato. La parola chiave è coerenza. Se il tuo stipendio è di 1.500 euro, ma ogni mese ricevi rimborsi su Satispay per altri 1.000 euro, qualcosa non torna. L’intelligenza artificiale dell’Agenzia delle Entrate analizza i volumi di traffico e cerca pattern ripetitivi che indichino un’entrata fissa non dichiarata.

Per evitare di finire in una lista di controllo, dovresti fare molta attenzione a questi aspetti della tua attività digitale:

La frequenza degli scambi: Ricevere denaro quotidianamente da persone diverse è il primo segnale di un’attività commerciale camuffata.

Le causali ambigue: Scrivere parole come “lavoro”, “servizio” o “pagamento” nelle note della transazione è un invito a nozze per un controllo fiscale.

Importi ricorrenti: Ricevere sempre la stessa cifra (ad esempio 50 euro ogni lunedì) suggerisce l’esistenza di un abbonamento o di una prestazione fissa.

Il volume totale annuo: Superare una certa soglia di entrate digitali può far scattare la segnalazione automatica prevista dalle direttive europee come la DAC7.

Se queste condizioni si verificano, l’app stessa potrebbe essere obbligata a chiedere chiarimenti o, nei casi più gravi, a bloccare temporaneamente il tuo account in attesa di verifiche. È una situazione spiacevole che può portare al blocco dei tuoi fondi proprio quando ne hai più bisogno. Esiste tuttavia un modo per continuare a usare queste app con serenità, basato sulla trasparenza e su un piccolo trucco che riguarda la comunicazione con i propri contatti.

Come continuare a scambiarsi soldi senza finire nei guai con l’Agenzia delle Entrate

La soluzione per non avere problemi è tanto semplice quanto spesso ignorata: la trasparenza totale. Quando dividi una spesa con gli amici, assicurati che la causale sia sempre estremamente specifica. Invece di un generico “soldi”, scrivi “quota pizza del 12 febbraio” o “rimborso regalo per la laurea di Giulia”. Queste precisazioni aiutano a inquadrare la transazione come uno scambio tra privati senza alcuno scopo di lucro. La specificità è il tuo miglior alleato contro le interpretazioni errate degli algoritmi.

Un altro consiglio fondamentale è quello di limitare l’uso delle app per le vendite occasionali. Se vendi spesso oggetti sui mercatini online, considera l’idea di farti pagare tramite bonifico bancario con una causale ancora più chiara, o meglio ancora, mantieni un registro di quello che vendi. Ricorda che il fisco non vuole vietarti di scambiare soldi con gli amici, vuole solo assicurarsi che dietro quegli scambi non si nasconda un evasore fiscale. La tua cronologia deve raccontare una storia di vita sociale, non un listino prezzi.

Il dettaglio più importante per la tua sicurezza finanziaria riguarda però il limite della DAC7, che monitora chi effettua più di 30 vendite o incassa oltre 2.000 euro in un anno. Se ti avvicini a queste cifre, è il momento di fermarti o di consultare un esperto. Gestire i tuoi pagamenti digitali con la stessa attenzione che dedichi al tuo conto corrente principale è l’unico modo per godersi la tecnologia senza il timore di ricevere una raccomandata verde. Essere smart oggi significa essere anche fiscalmente inattaccabili.