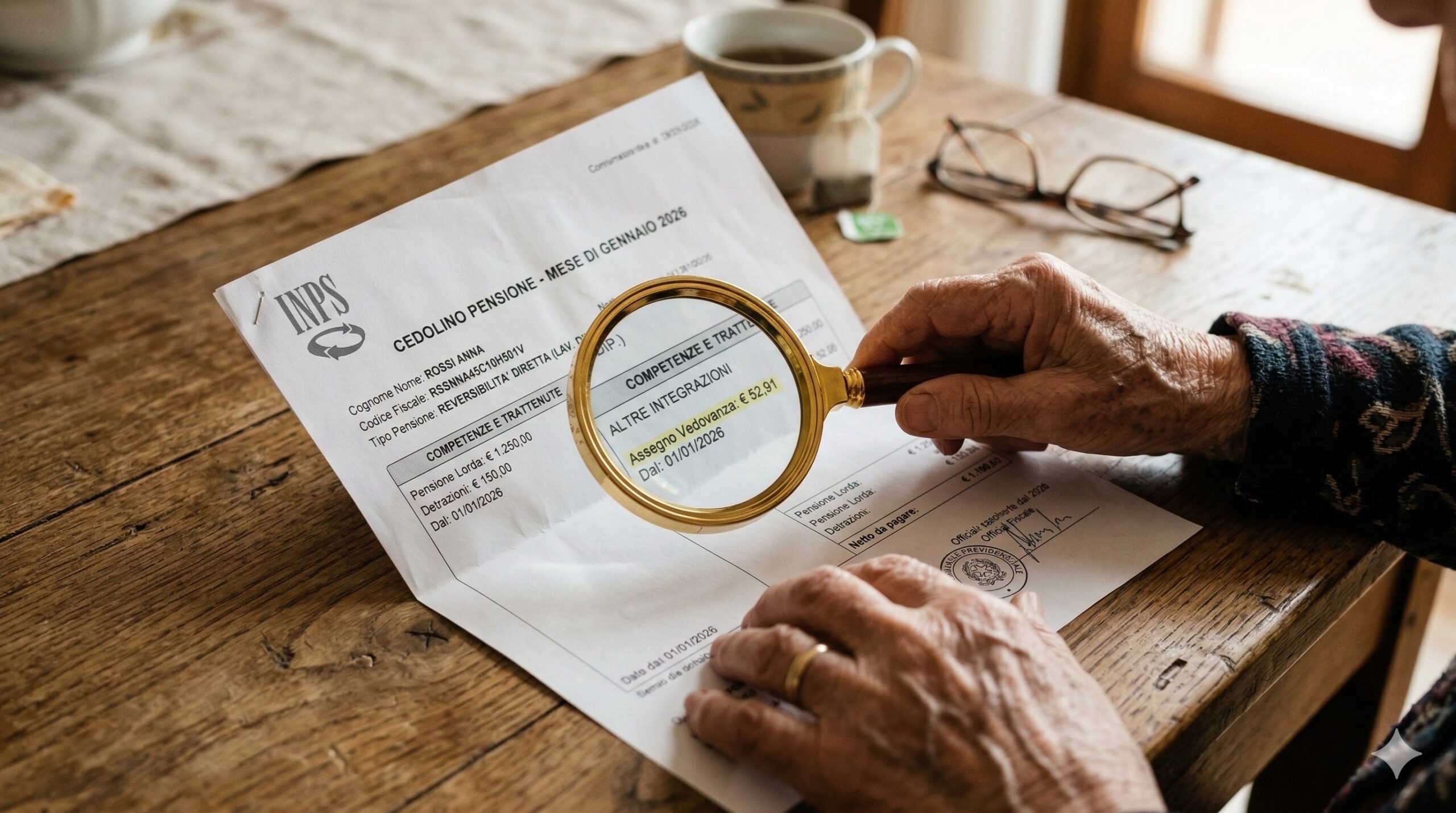

L’Inps ha aggiornato le proiezioni per chi nel 2026 raggiunge i 20 anni di contributi, il requisito minimo per la pensione di vecchiaia. Molti lavoratori rischiano di ricevere un assegno mensile inferiore ai 700 euro a causa dell’applicazione del sistema contributivo puro. Ecco quali categorie di contribuenti sono oggi più esposte a questo taglio netto.

Hai passato anni a contare i mesi che ti separano dal traguardo dei vent’anni di versamenti. Ti hanno sempre detto che quella è la “chiave magica” per aprire la porta della pensione di vecchiaia una volta compiuti i 67 anni. Ma oggi, seduto al tavolo con l’estratto conto contributivo davanti, la realtà che emerge dai simulatori Inps potrebbe lasciarti l’amaro in bocca. Non si tratta solo di burocrazia, ma di una trasformazione profonda del calcolo dell’assegno che non perdona chi ha avuto carriere discontinue o stipendi bassi.

Molti pensano ancora che esista una sorta di paracadute universale, una pensione minima garantita per tutti a prescindere da quanto versato, ma la verità è molto più spigolosa. Se rientri nel sistema contributivo puro, potresti scoprire che il tuo assegno mensile non arriva nemmeno alla soglia psicologica dei 700 euro. E c’è un dettaglio tecnico legato al coefficiente di trasformazione che molti ignorano, ma che decide quanto pane porterai in tavola ogni giorno. Ma procediamo con ordine, perché il calcolo nasconde insidie che è meglio conoscere subito.

Perché il traguardo dei venti anni non è più una garanzia

Quando si parla di previdenza in Italia, spesso si fa confusione tra il diritto di andare in pensione e l’importo che effettivamente riceverai. Se hai iniziato a lavorare dopo il 1° gennaio 1996, sei considerato un contributivo puro. Questo significa che la tua pensione non dipende dall’ultimo stipendio che hai percepito, ma esclusivamente dalla somma totale dei contributi che hai accumulato nel tempo. Con soli vent’anni di versamenti, la “montagna” di soldi nel tuo salvadanaio virtuale presso l’Inps rischia di essere troppo piccola per generare una rendita dignitosa.

Il problema principale riguarda la continuità lavorativa e il livello del tuo stipendio medio. Se in quei vent’anni hai avuto contratti part-time, periodi di disoccupazione o retribuzioni che non hanno mai brillato, la base su cui l’Inps calcola l’assegno è ridotta all’osso. Molti confidano nell’integrazione al minimo, quel meccanismo che storicamente “arrotondava” le pensioni troppo basse per permettere una vita dignitosa. Tuttavia, devi stare molto attento: per chi appartiene totalmente al sistema contributivo, questa protezione spesso non scatta affatto.

È una trappola silenziosa che si palesa proprio nel momento in cui dovresti goderti il riposo. Ma non è solo una questione di quanti soldi hai messo da parte; entra in gioco anche l’età in cui decidi di smettere. Più sei giovane quando esci dal mondo del lavoro, più l’Inps “taglia” la tua fetta di torta annuale, basandosi sulla tua aspettativa di vita. Ed è qui che la soglia dei 700 euro diventa un miraggio per molti, ma c’è un gruppo di persone che rischia ancora più degli altri.

Le categorie di lavoratori che rischiano l’assegno da fame

Non siamo tutti sulla stessa barca quando si tratta di calcolare il futuro. Esistono profili professionali e storie lavorative che, statisticamente, portano dritti verso un assegno che fatica a coprire le spese fisse di una casa o di una famiglia. È fondamentale capire se la tua carriera ricalca uno di questi schemi per poter correre ai ripari prima che sia troppo tardi e il danno diventi definitivo.

Ecco quali sono le situazioni più critiche per chi punta alla pensione con il minimo dei contributi:

I lavoratori precari che hanno alternato brevi contratti a lunghi periodi di fermo, lasciando “buchi” contributivi enormi nel loro storico.

Chi ha lavorato prevalentemente con contratti part-time, versando cifre annuali molto contenute che non generano massa critica nel montante.

I cosiddetti tardivi, ovvero chi ha iniziato a versare contributi dopo i 40 anni e arriva alla soglia dei 67 anni con il minimo sindacale di anzianità.

I lavoratori del settore commercio o agricoltura che spesso operano con basi imponibili ridotte rispetto ad altri comparti industriali più pesanti.

In questi casi, la simulazione dell’Inps può essere una doccia fredda. Se la tua media retributiva annua è stata bassa, i tuoi 20 anni di contributi potrebbero tradursi in un montante che restituisce una cifra inferiore ai 600 euro. C’è però un parametro fondamentale che cambia tutto: l’importo soglia. Senza raggiungere una determinata cifra minima maturata, l’Inps potrebbe addirittura negarti la pensione a 67 anni, obbligandoti ad aspettare fino ai 71 anni per incassare l’assegno sociale. Questo è il segreto che raramente viene spiegato con chiarezza, ma esiste una via d’uscita per non restare intrappolati in questi calcoli punitivi.

Come evitare il crollo dell’assegno e proteggere il tuo futuro

Se ti trovi in questa fascia di rischio, non tutto è perduto, ma devi agire con una strategia precisa e immediata. La prima cosa da fare è smettere di guardare solo al passato e iniziare a pianificare le mosse per gli ultimi anni di carriera. Una delle opzioni più concrete è il versamento volontario. Anche se richiede un esborso economico oggi, può servire a coprire i vuoti del passato e gonfiare il montante finale. Molti sottovalutano quanto anche solo due o tre anni di “copertura” extra possano spostare l’ago della bilancia sopra i fatidici 700 euro mensili.

Un’altra via d’uscita è rappresentata dalla previdenza complementare. Spesso vista come un costo inutile, la pensione integrativa diventa l’unico vero pilastro per chi ha una carriera corta o frammentata. Anche piccoli versamenti mensili in un fondo pensione possono generare quella rendita aggiuntiva necessaria a colmare il vuoto lasciato dallo Stato. Ma il vero “asso nella manica” per aumentare l’assegno potrebbe essere un altro, molto più semplice da attuare se la salute lo permette.

Sapevi che restare al lavoro anche solo due anni in più rispetto alla soglia dei 67 anni può aumentare l’assegno in modo sproporzionato? Questo accade perché i coefficienti di trasformazione premiano chi ritarda l’uscita, rendendo ogni euro versato “più pesante” nel calcolo finale. La soluzione reale risiede nella consapevolezza: monitorare costantemente il proprio cassetto previdenziale ti permette di capire oggi se domani sarai tra coloro che devono rinunciare a tutto o se potrai goderti la meritata pensione senza l’incubo di un conto in rosso. La soglia dei 700 euro non è un destino inevitabile, ma un segnale d’allarme che devi ascoltare finché sei ancora in tempo.