Molti pensano che servano almeno 20 anni di contributi per andare in pensione, ma non è sempre così. Esistono delle eccezioni che permettono di ricevere una pensione anche con meno anni, a patto di rispettare certe condizioni. Vediamo tutti i casi possibili.

Non tutti sanno che l’INPS può riconoscere una pensione anche a chi non ha raggiunto i 20 anni di contributi. Ci sono situazioni particolari, previste dalla legge, in cui puoi ottenere comunque un assegno di vecchiaia, se rientri in certi requisiti. Alcuni esempi riguardano chi ha cominciato a lavorare dopo il 1996, oppure chi ha contributi versati in diverse gestioni, o ancora i lavoratori stranieri che rientrano nel loro Paese. In questi casi, l’età pensionabile può essere più alta, e l’importo della pensione più basso, ma si tratta comunque di una possibilità concreta. L’importante è conoscere bene le regole e capire se la tua situazione personale rientra in queste eccezioni. Vediamo quindi i casi principali in cui puoi andare in pensione con meno di 20 anni di contributi.

La pensione con 5 anni di contributi è possibile, ma solo per alcuni

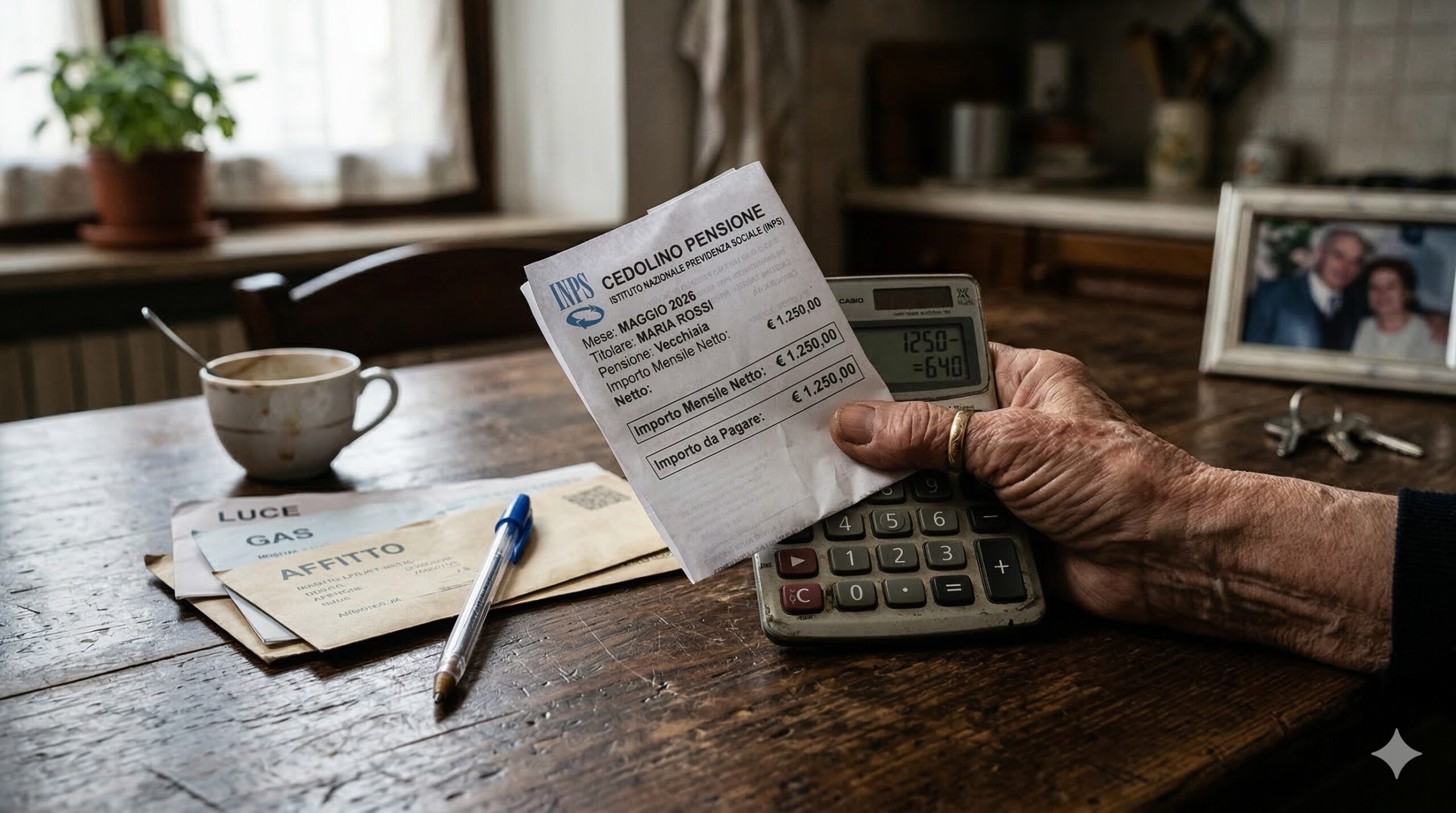

Esiste una possibilità concreta di andare in pensione anche con solo 5 anni di contributi, ma riguarda una categoria ben precisa: chi ha iniziato a lavorare dopo il 1° gennaio 1996. Se rientri in questa fascia, sei considerato un lavoratore nel cosiddetto “sistema contributivo puro”, cioè tutta la tua pensione viene calcolata in base ai contributi effettivamente versati. In questo caso, la legge ti permette di chiedere la pensione di vecchiaia già con 5 anni di contributi, ma solo se hai almeno 71 anni di età.

È una forma di tutela pensata per chi ha avuto carriere lavorative discontinue, magari con lunghi periodi di disoccupazione o lavori saltuari. Naturalmente, l’importo della pensione sarà basso, visto che si basa su pochi anni di versamenti, ma può comunque essere un aiuto importante. Attenzione: non basta avere 5 anni di contributi qualsiasi, devono essere effettivamente versati e non figurativi. Se rientri in questi parametri, può valere la pena verificare la tua posizione con un consulente.

Anche con 15 anni puoi ottenere la pensione, ma servono alcune condizioni

Un’altra possibilità è quella di ottenere la pensione con almeno 15 anni di contributi, ma solo in presenza di determinate condizioni. Questa opzione riguarda chi ha meno di 18 anni di contributi al 31 dicembre 1995, ed è passato poi al sistema contributivo dopo il 1996. In questo caso, puoi accedere alla pensione di vecchiaia anche se non hai raggiunto i 20 anni, ma devi comunque aver compiuto l’età richiesta, che può arrivare anche a 71 anni. Questa regola è spesso legata al cosiddetto “computo nella gestione separata”, cioè la possibilità di sommare i contributi versati in diversi fondi previdenziali. Ecco le condizioni più comuni:

Avere meno di 18 anni di contributi al 31/12/1995

Rientrare nel sistema contributivo misto

Aver versato almeno 15 anni di contributi effettivi

Avere un’età pari o superiore a 71 anni

Questa soluzione può essere utile soprattutto a chi ha avuto interruzioni lavorative, oppure ha svolto attività saltuarie o part-time, senza mai riuscire a raggiungere i fatidici 20 anni. Anche in questo caso, è bene controllare attentamente la propria posizione INPS, perché le regole sono precise ma possono variare a seconda della gestione.

Le eccezioni per lavoratori stranieri e altre situazioni particolari

Infine, esistono altri casi in cui è possibile ottenere la pensione con meno di 20 anni di contributi, anche se sono meno conosciuti. Uno di questi riguarda i lavoratori stranieri che hanno versato contributi in Italia, ma poi sono tornati definitivamente nel loro Paese d’origine. Se rientrano nel sistema contributivo puro, e hanno almeno 5 anni di contributi versati, possono ricevere la pensione di vecchiaia anche se non raggiungono i 20 anni.

In pratica, è una forma di tutela per chi ha lavorato in Italia solo per un periodo limitato, e non intende rientrare. Oltre a questo, ci sono anche altre situazioni più tecniche, come alcune deroghe legislative (es. la “deroga Amato”), che permettono il pensionamento con 15 anni di contributi in casi specifici. Ci sono poi i casi di totalizzazione, cioè quando hai versato contributi in diversi fondi (es. INPS e casse private), e puoi sommare tutto per raggiungere il minimo richiesto. In tutti questi scenari, è fondamentale valutare la tua storia lavorativa e capire in quale gestione previdenziale ti trovi. Basta anche un dettaglio per fare la differenza tra il diritto alla pensione e il rischio di restarne esclusi.