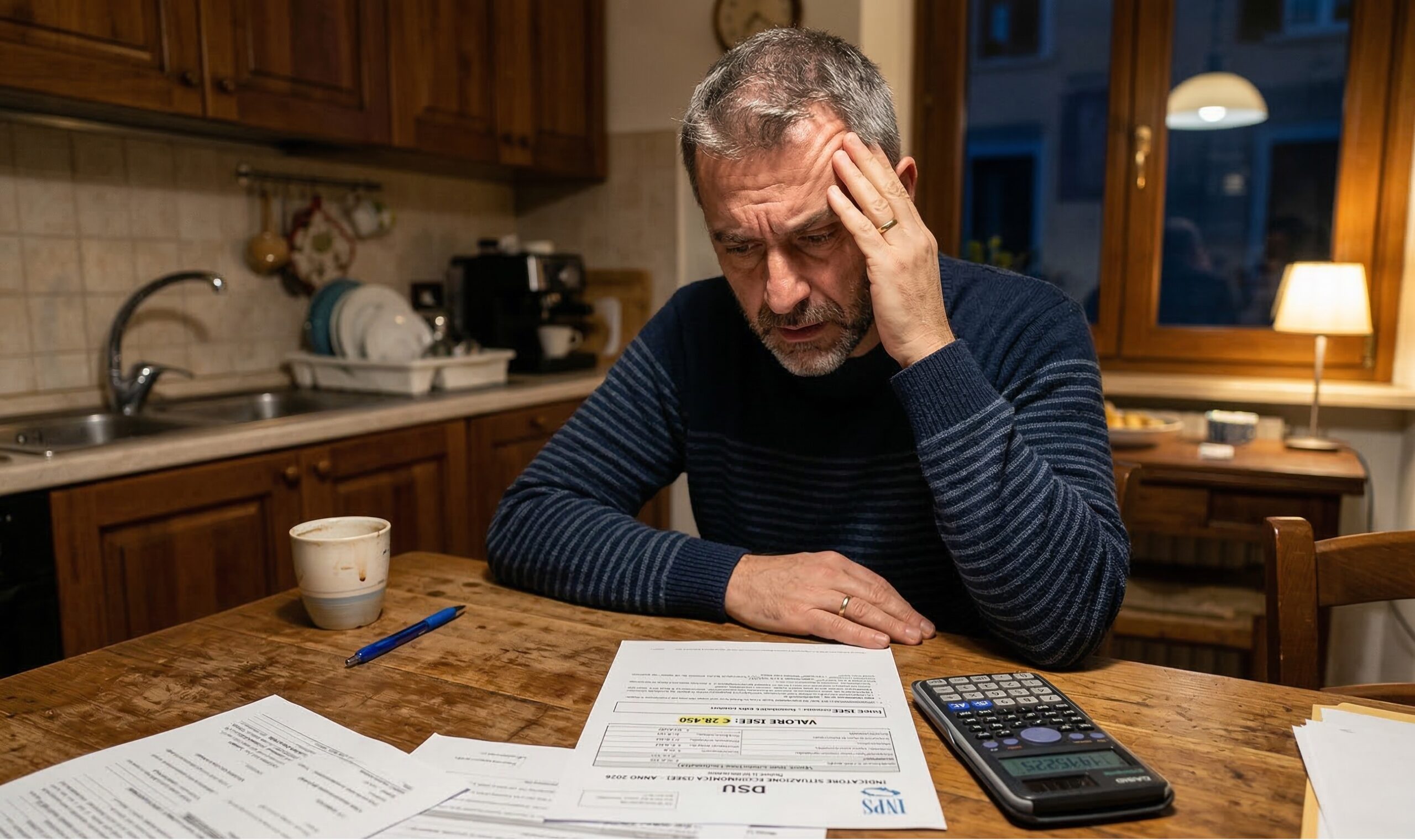

Il nuovo sistema di calcolo ISEE sta cambiando drasticamente le tasche delle famiglie italiane proprio in questo 2026. Mentre i prezzi salgono, molti nuclei con redditi medi si ritrovano con un indicatore gonfiato che taglia fuori da Assegno Unico e bonus bollette. Il rischio concreto è che a pagare siano solo i soliti noti.

Hai presente quella strana sensazione di aver guadagnato la stessa cifra dell’anno scorso, ma di ritrovarti improvvisamente considerato “ricco” dallo Stato? Non è un’allucinazione collettiva, ma l’effetto di un meccanismo burocratico che sta stritolando la classe media. Molte persone, dopo aver presentato la nuova DSU, hanno ricevuto uno schiaffo morale sotto forma di un numero: un ISEE lievitato senza che in banca ci sia un euro in più.

Questa situazione sta creando un solco profondo tra chi vive di uno stipendio tracciato e chi, invece, riesce a muoversi nelle zone d’ombra dell’economia. Se sei un lavoratore dipendente, ogni tuo centesimo è sotto la lente d’ingrandimento, mentre per altri il sistema sembra avere le bende sugli occhi. Ma il vero paradosso non è solo quanto perdi oggi, ma il motivo per cui certi risparmi sudati vengono usati contro di te…

Perché il tuo ISEE è lievitato anche se non sei diventato ricco

Il problema principale nasce da come il fisco oggi guarda ai tuoi beni. Non conta solo quanto porti a casa a fine mese con il tuo lavoro, ma viene data una rilevanza enorme al patrimonio mobiliare. Se negli anni hai messo da parte qualcosa per il futuro dei tuoi figli o per un’emergenza, quel gruzzolo ora pesa come un macigno sul calcolo finale. Il sistema attuale non distingue tra chi ha “risparmi di sicurezza” e chi ha una ricchezza reale, finendo per penalizzare chi è stato formale e previdente.

Molti si chiedono perché la casa di proprietà, spesso gravata da un mutuo che toglie il respiro, continui a essere conteggiata in modo così penalizzante. La classe media si trova in una terra di nessuno: guadagni troppo per avere gli aiuti, ma troppo poco per non sentire il peso dell’inflazione. Questo corto circuito nasce da algoritmi che non tengono conto del costo della vita reale, che nelle grandi città è diventato insostenibile per un reddito normale.

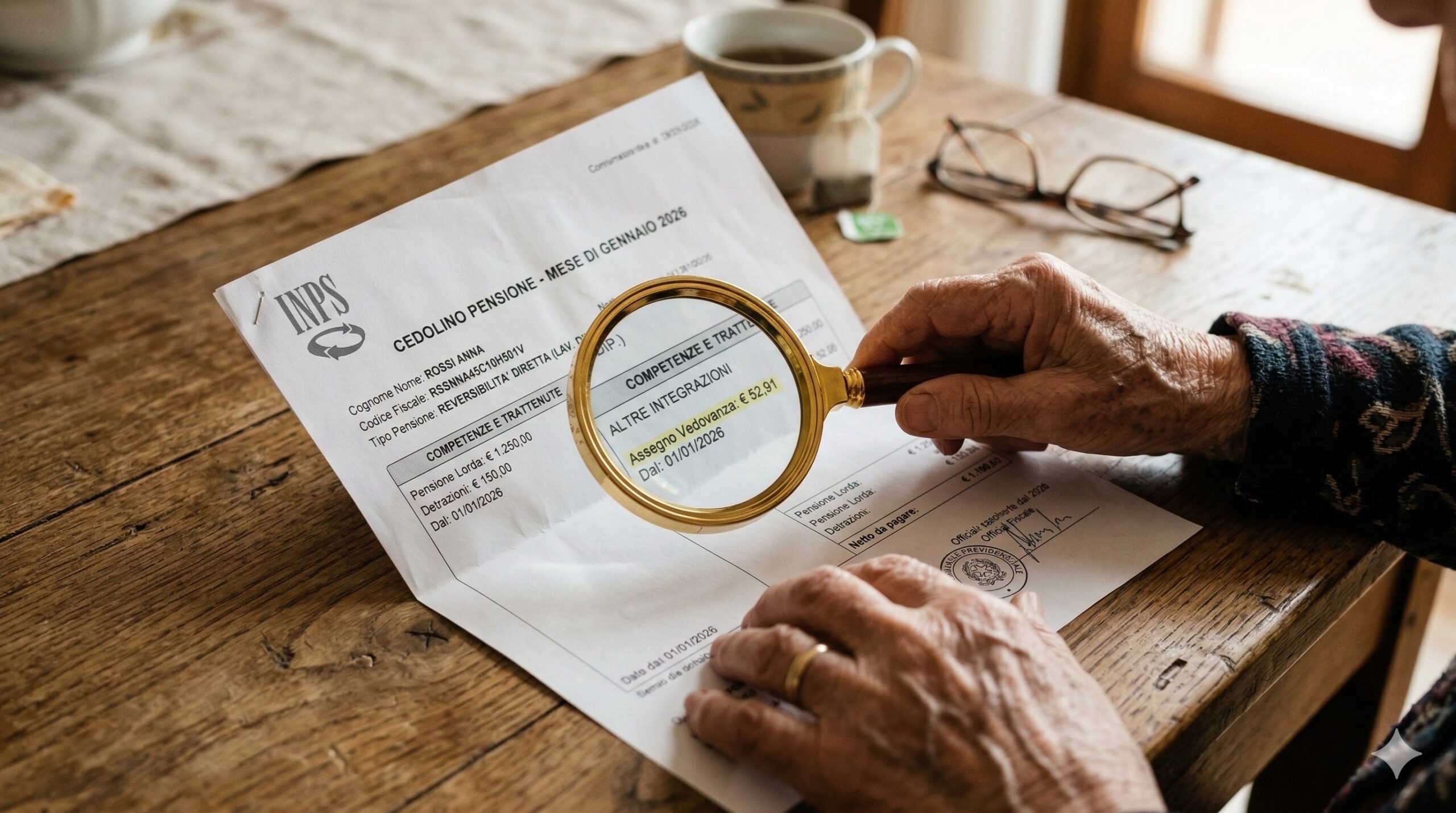

C’è poi la questione dei titoli di Stato. Ti avevano promesso che investire nei BTP sarebbe stato un modo sicuro per proteggere i tuoi soldi e che questi sarebbero rimasti fuori dal calcolo ISEE fino a una certa soglia. Tuttavia, l’attuazione pratica di questa norma ha incontrato ostacoli burocratici infiniti, lasciando migliaia di famiglie in un limbo d’incertezza. C’è però un dettaglio tecnico sui conti correnti cointestati che sta peggiorando le cose per molti…

I nodi che vengono al pettine tra titoli di stato e nuovi algoritmi

Il calcolo attuale sembra ignorare che un reddito di 30.000 euro oggi non ha lo stesso potere d’acquisto di tre anni fa. La soglia per accedere ai bonus sociali o per ottenere la fascia massima dell’Assegno Unico è rimasta quasi immobile, mentre tutto il resto è aumentato. Questo significa che, tecnicamente, stai diventando più povero, ma per l’INPS sei diventato un utente “facoltoso” da tagliare fuori dai sussidi.

Ecco quali sono i punti critici che stanno facendo saltare i nervi (e i conti) alle famiglie italiane:

L’esclusione dei titoli di Stato fino a 50.000 euro che spesso non viene applicata automaticamente, costringendo i cittadini a file interminabili ai CAF.

Il valore dei fabbricati che, nonostante l’IMU già versata, sposta l’indicatore verso l’alto rendendo impossibile l’accesso alla mensa scolastica agevolata.

La giacenza media dei conti correnti che non tiene conto delle spese improvvise sostenute nell’anno, fotografando una ricchezza che spesso è già sparita.

Il paradosso dei furbetti del fisco che, dichiarando zero, continuano a occupare i primi posti nelle graduatorie per ogni tipo di agevolazione pubblica.

Questa disparità genera una rabbia sociale difficile da contenere. Ti senti preso in giro quando vedi il tuo vicino di casa, magari con un’attività che fattura “in modo creativo”, ottenere il bonus libri per i figli mentre tu, con il tuo cedolino immacolato, devi pagare la tariffa intera. Tutto questo porta a una domanda inevitabile: esiste un modo legale per non farsi schiacciare da questa macchina burocratica?

La verità scomoda dietro la soglia dei bonus e come muoversi oggi

La soluzione non è semplice, ma richiede un’attenzione maniacale alla compilazione dei documenti. Esiste uno strumento spesso sottovalutato che si chiama ISEE corrente. Molti non sanno che, se la tua situazione lavorativa o patrimoniale è peggiorata rispetto ai due anni precedenti (quelli presi come riferimento dal calcolo ordinario), puoi chiedere un aggiornamento immediato. Questo può fare la differenza tra ricevere 50 euro o 200 euro di Assegno Unico ogni mese.

Un altro aspetto fondamentale riguarda i mutui. Spesso ci si dimentica di dichiarare con precisione la quota capitale residua, che invece serve ad abbattere il valore del patrimonio immobiliare. Piccole distrazioni in fase di DSU possono costare care. Il sistema è punitivo verso chi compila i moduli con leggerezza, ma premia chi conosce i pochi margini di manovra concessi dalla legge.

La realtà è che l’ISEE, nato per essere uno strumento di equità, si sta trasformando in un setaccio che lascia passare chi non ha nulla (o finge di non avere nulla) e blocca chiunque provi a costruire una stabilità dignitosa. Per difenderti, devi imparare a leggere tra le righe delle agevolazioni comunali e regionali, che a volte hanno criteri leggermente diversi da quelli nazionali e possono offrire una boccata d’ossigeno. Il futuro del welfare sembra sempre più un labirinto, ma conoscerne le trappole è il primo passo per non restarne vittima.