Le banche italiane hanno introdotto da aprile 2026 nuovi rincari pesanti sui costi dei conti correnti per proteggere i propri bilanci. Milioni di risparmiatori si trovano oggi addebiti più alti per servizi base come bonifici, prelievi e canoni mensili. È un cambiamento silenzioso che colpisce i tuoi soldi proprio mentre pensavi che il digitale fosse diventato gratuito.

Ti è mai capitato di aprire l’app della tua banca e vedere un saldo leggermente più basso di quello che ricordavi? In questo aprile 2026, moltissimi italiani stanno vivendo la stessa brutta sorpresa. Le banche, per mantenere alti i loro profitti, hanno iniziato a inserire piccole commissioni ovunque. Magari si tratta di pochi centesimi alla volta, ma sommati mese dopo mese diventano una stangata vera e propria per le tasche delle famiglie.

Spesso queste modifiche arrivano con una semplice lettera o un’email che finisce nello spam, e tu non te ne accorgi finché non vedi il tuo stipendio eroso da costi che prima non esistevano. Ma il problema non riguarda solo il canone fisso mensile. C’è qualcosa di molto più profondo che sta cambiando nel modo in cui gestiamo i nostri risparmi e riguarda un aspetto che fino a ieri consideravamo del tutto scontato.

È proprio qui che si nasconde la vera novità di quest’anno.

La fine dell’illusione del tutto gratuito

Per anni ci hanno convinto che passare al digitale sarebbe stato il modo migliore per non pagare più nulla. Ci dicevano che senza la carta e senza le filiali fisiche, i costi di gestione sarebbero spariti per magia. Invece, proprio ora che quasi tutti usiamo solo lo smartphone per controllare il conto, le regole del gioco sono cambiate drasticamente.

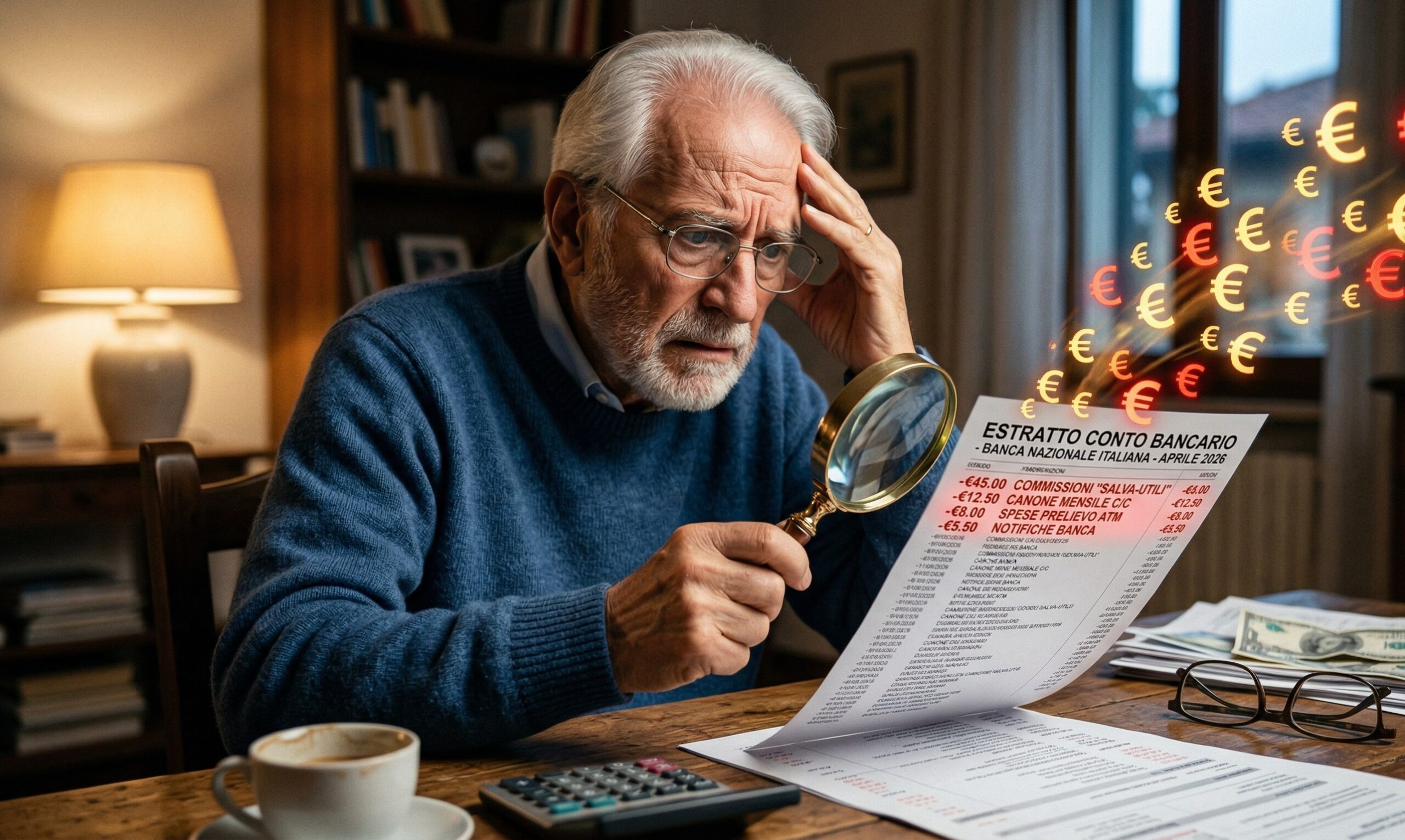

Molte banche hanno introdotto il cosiddetto costo di servizio digitale, una tassa che paghi semplicemente per avere il diritto di usare la loro applicazione. È un controsenso incredibile: paghi per fare il lavoro che prima faceva l’impiegato allo sportello. Ma non finisce qui, perché anche le operazioni più banali hanno subito un rincaro. Hai notato se i tuoi bonifici online costano ancora zero?

In molti casi, quella che era una funzione gratuita è diventata a pagamento, magari mascherata da una misteriosa commissione di sicurezza. Le banche sanno bene che non puoi fare a meno di muovere il tuo denaro e colpiscono proprio lì, dove sanno che dovrai cliccare per forza. Eppure, il canone e i bonifici sono solo la punta dell’iceberg di un sistema che sta diventando sempre più costoso.

C’è un’altra voce di spesa che sta lievitando in modo preoccupante e riguarda gli strumenti che porti sempre nel portafoglio.

Le carte e i prelievi che diventano un lusso

Se pensavi che la tua carta di debito o il bancomat fossero compresi nel prezzo del conto, potresti dover rivedere i tuoi calcoli molto presto. Nel 2026, possedere un pezzo di plastica per pagare la spesa sta diventando una voce di spesa pesante nel bilancio familiare. Molti istituti hanno alzato il canone annuo delle carte, giustificandolo con nuovi e sofisticati sistemi di protezione contro le frodi.

La verità è che queste spese servono a rimpinguare le casse delle aziende di credito. Spesso queste voci sono scritte in piccolo, nascoste tra decine di pagine di contratti che nessuno ha il tempo di leggere con attenzione.

Ecco alcune delle voci che stanno svuotando i conti correnti in questi mesi:

Le commissioni di prelievo presso altre banche, che in alcuni casi hanno superato i tre euro per ogni singola operazione;

Il costo per l’invio della carta fisica a casa, diventato salatissimo anche per chi preferisce usare i pagamenti con il cellulare;

Le notifiche SMS di sicurezza, che spesso hanno tariffe gonfiate rispetto ai costi reali degli operatori telefonici;

La tassa sulla giacenza media, che colpisce chi prova a mettere da parte qualche risparmio per le emergenze.

Ogni volta che usi il bancomat, c’è il rischio che una piccola parte della tua pensione o del tuo stipendio rimanga attaccata alla macchina. Questo accade perché il sistema punta tutto sulla pigrizia del cliente, che difficilmente decide di cambiare banca per pochi euro di differenza al mese.

Ma c’è un dettaglio tecnico legale che quasi nessuno conosce e che permette alla tua banca di cambiare le carte in tavola in qualsiasi momento, senza nemmeno chiederti il permesso.

Il trucco della modifica unilaterale del contratto

Tutto questo aumento di prezzi avviene grazie a un documento che ricevi periodicamente e che molti chiamano semplicemente posta della banca. Si tratta della modifica unilaterale del contratto, uno strumento legale che permette alla banca di dirti chiaramente che da domani i prezzi salgono. Se tu non rispondi o non decidi di chiudere il conto entro sessanta giorni, accetti in automatico le nuove tariffe peggiorative.

È un meccanismo che mette noi cittadini in una posizione di grande debolezza, perché spesso queste comunicazioni arrivano proprio quando siamo distratti o sono scritte con un linguaggio così complicato da sembrare arabo. Molti pensano che non ci sia nulla da fare e che le banche abbiano sempre il coltello dalla parte del manico. In realtà, la legge ti offre degli strumenti per difenderti, ma richiedono che tu sia veloce e attento.

Non si tratta solo di lamentarsi al bar, ma di imparare a leggere quali sono i tuoi diritti come cliente per evitare che il tuo salvadanaio venga prosciugato da costi del tutto inutili. Esiste infatti un documento specifico, che la banca deve darti per legge, che riassume tutto quello che paghi ogni anno in un solo foglio facile da capire.

Saperlo trovare e leggere correttamente è l’unico modo che hai per capire se è arrivato il momento di salutare la tua vecchia banca e cercare una soluzione più onesta per proteggere i tuoi sudati risparmi.